2025年4月の運用実績をご報告!!

各指標の月間騰落率

日経平均: +1.20 %

TOPIX : +0.32 %(配当込み)+0.33 %

ダウ平均: -3.17 %

S&P 500 : -0.76 %

NASDAQ : +0.85 %

4月の市況概況

米国

・4月第1週

4月2日に予定される関税政策の発表を前に買い戻しの動きもあり、まちまちの状況からスタート。翌日には、3月のISM製造業景気指数が発表され、新規受注は減少、在庫は増加となり、景気後退へ向かっている可能性が見え始めるなか、想定を超える関税政策が明らかとなったことで、スタグフレーション・シナリオが現実味を帯び市場は暴落、一日の下げ幅としてはコロナ過の2020年以来最大となるなか、中国が厳しい報復措置を発表、さらに、パウエル議長も関税の大きさは想定以上との認識を示したことで、NYダウ・S&P500・NASDAQの3指数は揃って大幅下落(⤵)

・4月第2週

多くの金融業界関係者から「トランプ関税はインフレの加速と景気減速を招く」と警告されるなか、相互関税が90日間延期されるとの情報から上昇するも、トランプ大統領は各国への相互関税を予定通り発動する考えを強調、二転三転する関税政策により市場は乱高下からスタート。結局、相互関税は延期無く実施すると発表、NYダウとS&P500は4日続落。しかし、翌日にトランプ大統領が政策を急転換、「75カ国以上が貿易障壁や通貨操作などの問題解決のため交渉を求めてきた」ことを理由に相互関税の一部を90日間停止と発表、NYダウは2,962ドル高と過去最大の上げ幅、S&P500は9%高と2008年以来の上昇率に、ところが、翌日に中国が報復関税を発動し貿易戦争の激化を懸念した市場は再び反落。その後発表された3月の消費者物価指数が予想を下回りインフレ抑制が継続していることを確認、一方、4月のミシガン大学消費者信頼感指数は予想を大きく下回り、景気後退リスクは確実に高まりつつあるものの、相互関税を90日間延期する発表により、週を通しては、NYダウ・S&P500・NASDAQの3指数は揃って大幅上昇(⤴)

・4月第3週

トランプ政権がスマートフォン等を相互関税の対象から外すと発表、また、自動車関税の一時免除も検討、さらに、FRB(連邦準備制度理事会)のウォラー理事は「(政策金利については)景気後退の懸念がある場合、従来想定より早くかつ大幅に引き上げることを支持するだろう」と述べる等を好感、NYダウ・S&P500・NASDAQの3指数は揃って続伸からスタート。しかし、FRBのパウエル議長は講演で、関税の影響が見極められるまで、政策金利を維持する意向を示し、株価急落に利下げで対応するFRBプットを明確に否定、さらに、発表された4月のフィラデルフィア連銀製造業景気指数(前月比)が予想を大幅に下回り、3月の住宅着工件数(前月比・年換算)もコロナ過以来の落ち込みとなるなど、景気後退の兆しが現実の数値として見え始めたことで、週を通してはNYダウ・S&P500・NASDAQの3指数共に大幅下落(⤵)

・4月第4週

トランプ大統領がFRBのパウエル議長を批判し利下げを要求したことで、市場は関税政策に加え金融政策の混乱も懸念、NYダウ・S&P500・NASDAQの3指数は揃って下落からスタート。その後、確報として発表された4月のミシガン大学消費者信頼感指数が4カ月連続で悪化、また、4月の期待インフレ率も1981年以来の高水準となり、通商政策を巡る継続的な不確実性とインフレ再燃のリスクを改めて確認、しかし、ベッセント財務長官が米中貿易摩擦の緩和に言及し中国への関税を大幅に引き下げる可能性も出てきたことで、NYダウ・S&P500・NASDAQの3指数は4日続伸(⤴)

世界

WTO(世界貿易機関)は、米国の関税政策を念頭に、世界のモノの貿易量が2024年10月の+3%から2025年は-0.2%に下方修正しました。また、さらに下方修正リスクがあり、-1.5%まで落ち込む可能性があるとも警告しました。

IMF(国際通貨基金)は、2025年の世界の成長率見通しが+2.8%(1月時点比-0.5P)とに下方修正しました。地域別では、アメリカ1.8%(-0.9P),ユーロ圏0.8%(-0.2P)、日本0.6%(-0.5P)、中国4.0%(-0.6P)と、ほぼ全ての国の成長率を下方修正しました。

日本

この様な外部環境のなか、日本では、日銀短観が発表され、大企業製造業は+12(前回比-2ポイント)と4期ぶりの悪化、大企業非製造業は+35(前回比+2ポイント)と2期ぶり改善となり、製造業の景況感が悪化する一方、インバウンド消費が寄与した非製造業は改善されました。また、日銀による地域経済報告(さくらリポート)が公表され、景気判断を全9地域で据え置き、「足元ではアメリカの関税政策で不確実性が高まっている」としており、日銀の植田総裁も講演で「各国の通商政策等の今後の展開をめぐる不確実性が高まっている点には十分に注意していく必要がある」との認識を示した上で、金融政策については「(2%の物価目標達成の見通しが実現すれば)引き続き金利を引き上げ緩和の度合いを調整していく」と述べ、利上げ継続に対しては含みを残しました。

労働市場は、総務省が発表した2024年10月時点の人口推計が、首都圏(1都3県)で、65歳以上の高齢者939万人、75歳以上の後期高齢者546万人となり、65歳以上の高齢者が4人に1人の状況となる一方、15歳から64歳の生産年齢人口(全国)は7,372万人で前月比-22万人と14年連続の減少となりました。この様な生産年齢人口の減少による人手不足もあり高水準の賃上げを維持している25年の春闘を踏まえ、16年ぶりに政労会見が開催され、トランプ関税の影響によるしわ寄せが労働者へ行くことの無いよう支援策に万全を期すことを確認しました。

不動産市場は、不動産経済研究所が発表した2024年度新築マンション平均価格(東京23区)が1億1,632万円(前年度比+11.2%)と2年連続で1億円超え、労働人口の減少による労務費や資材費の高騰が新築マンション価格を押し上げました。一方、東京カンテイが発表した東京23区の中古マンション70平方メートルの価格は9,501万円と2004年以降で最高、1年で3割高となりました。

少子高齢化に起因する生産年齢人口の減少による労務費の高騰、また、経済制裁や保護貿易によるサプライチェーンの混乱による原材料費の高騰等、日本のインフレ圧力は急速に高まっており、日銀は利上げ継続の旗をおろせない状況となるなか、トランプ関税による景気後退も視野に入れざるを得ない難しい金融政策運営となっています。

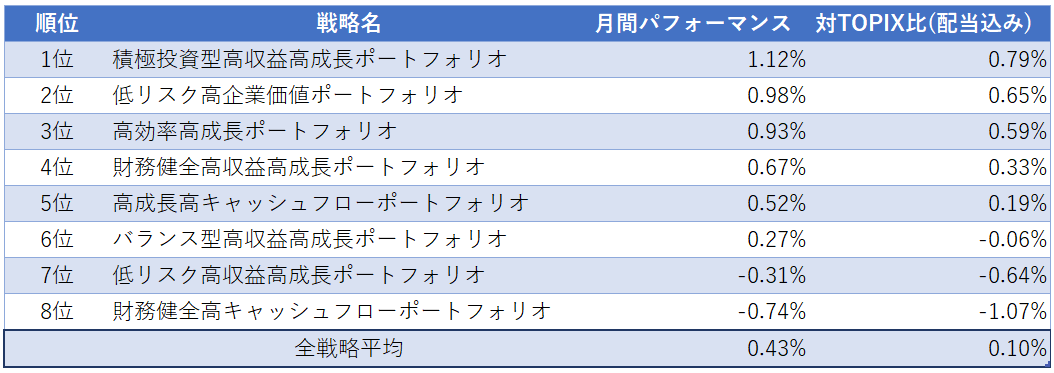

月間パフォーマンスが良かったWealth Wingの戦略は!?

この様な市況環境のなか、Wealth Wing(ウェルスウイング)で最も月間成績が良かった戦略は、

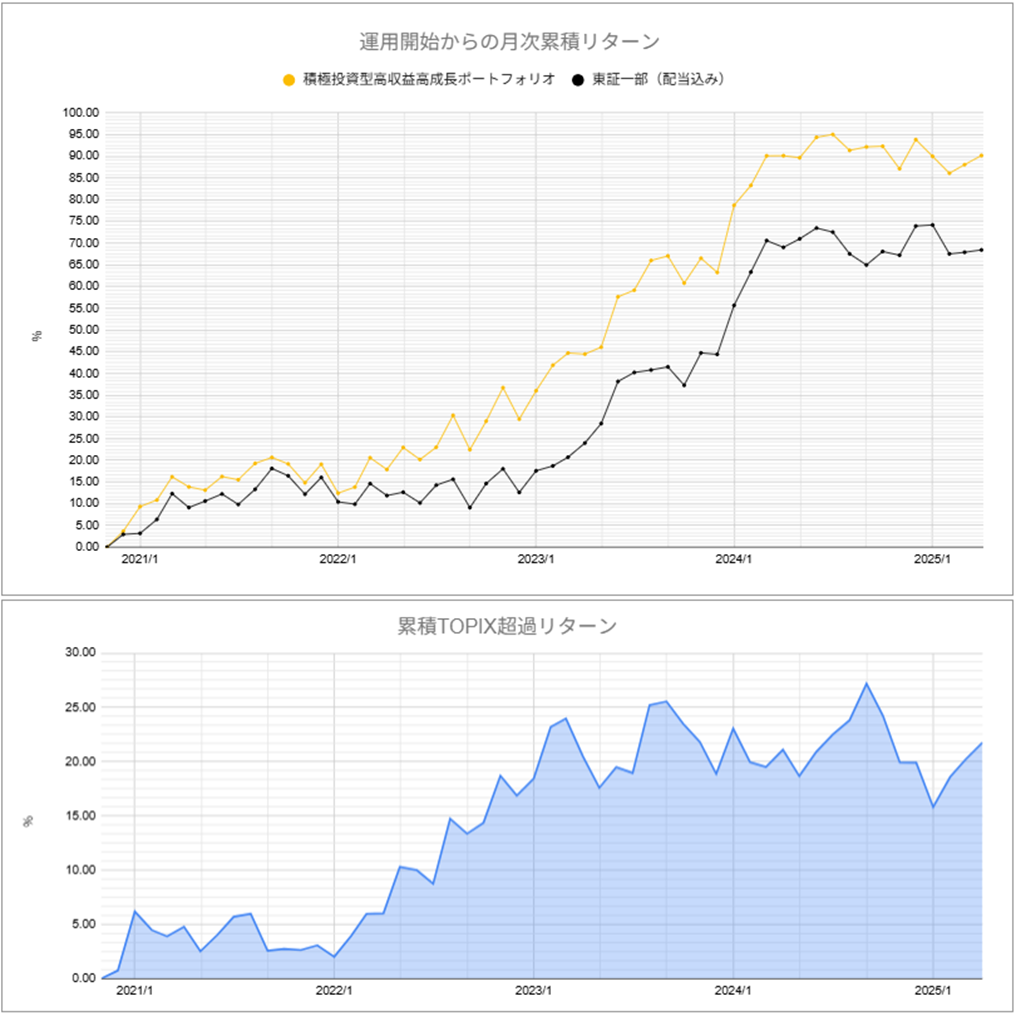

「積極投資型高収益高成長ポートフォリオ」でした。

月間で+1.12%、対TOPIX比では+0.79%となり、TOPIXをアウトパフォーム!!

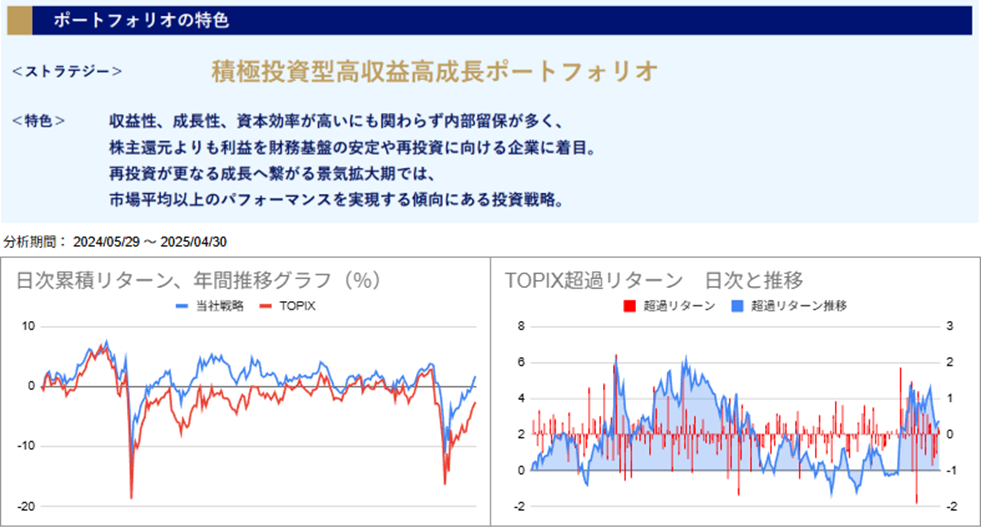

・4月実績トップ戦略の年間推移

・4月実績トップ戦略の運用開始からの月次パフォーマンス推移

ウェルスウイング(Wealth Wing)がご提供する8戦略の平均パフォーマンスは、月間で+0.43%、対TOPIX比で+0.10%となっています。

月間パフォーマンスの背景

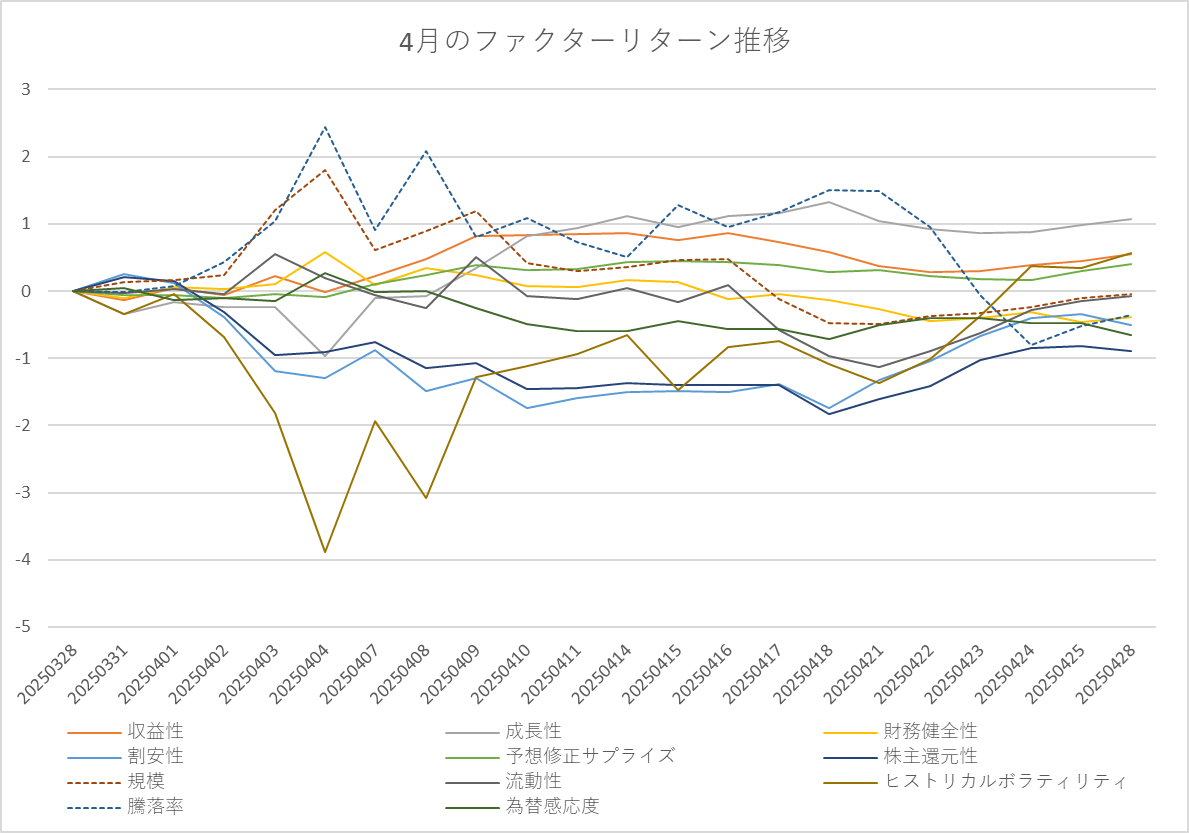

ファクター動向

4月は、好業績の内需小型グロース株が堅調となりました。

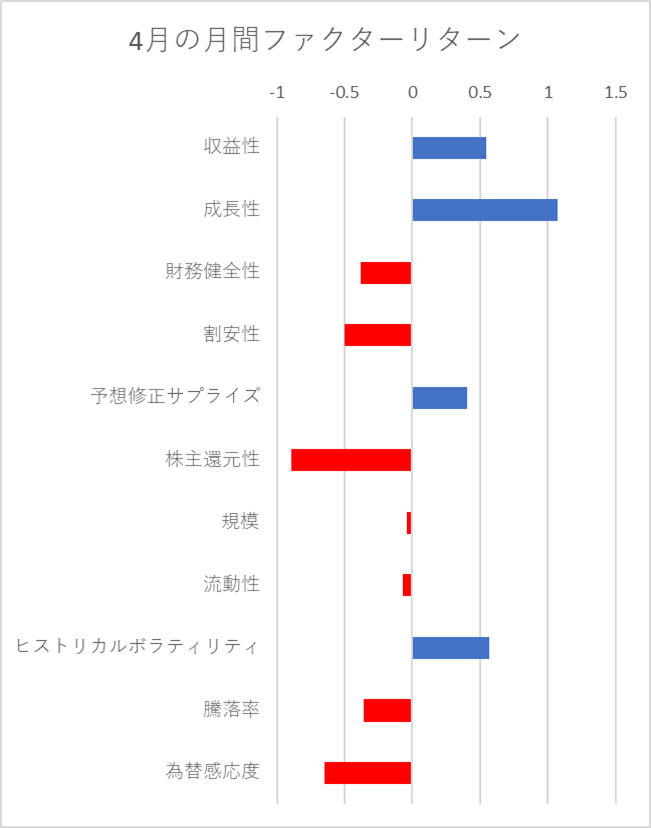

ファクターの推移を見ても、成長性ファクター・収益性ファクター・予想修正サプライズファクター・ヒストリカルボラティリティファクターがプラスとなる一方で、為替感応度ファクター・株主還元性ファクター・割安性ファクター・規模ファクターがマイナスとなり、

トランプ政権の想定を超えるな強硬な関税政策が明らかとなりパニックとなった前半は大幅下落するも、後半では突如として軟化姿勢に転じたことで、好業績でありながら足元で大きく下落していた内需小型グロース株へ資金が向かったことが見てとれます。

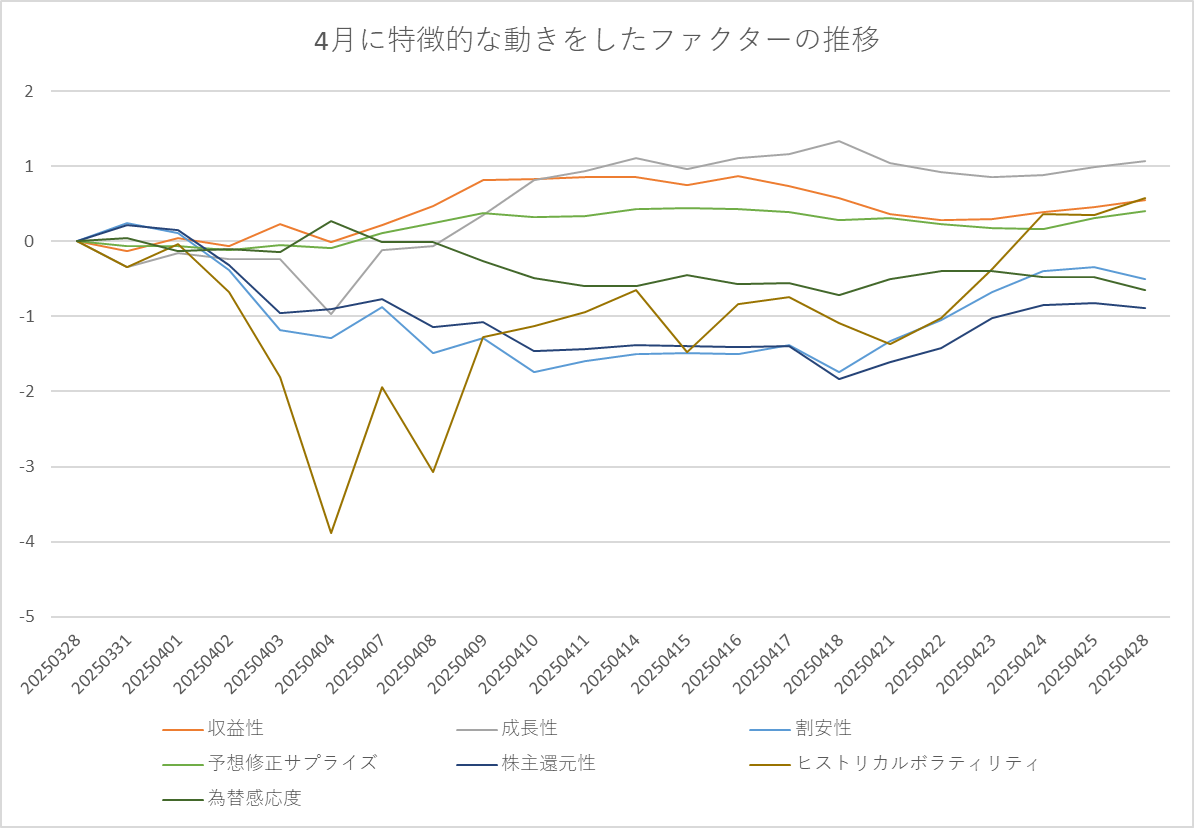

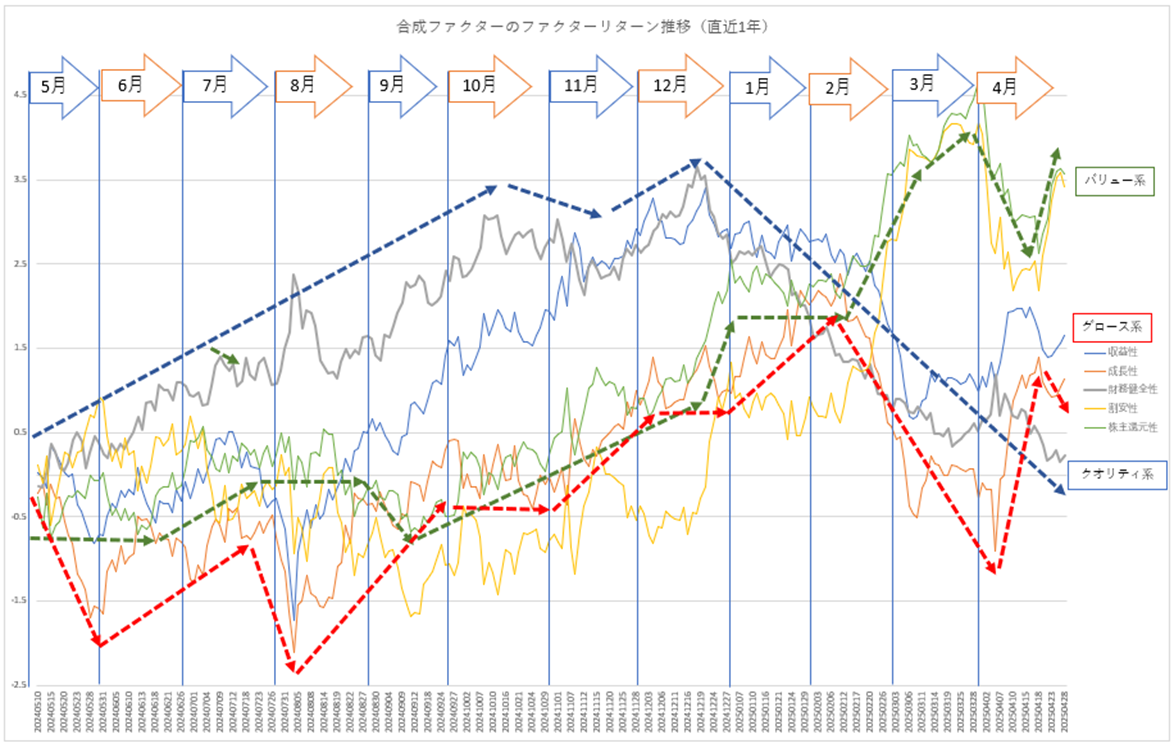

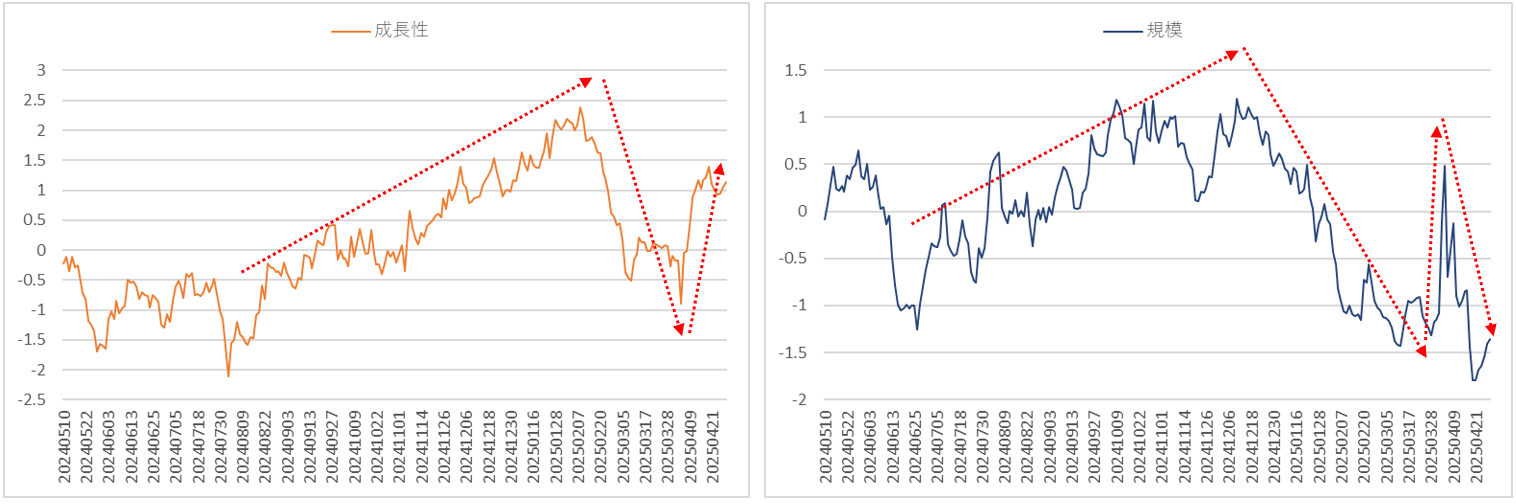

下図は4月に特徴的な動きをしたファクターの推移です。

4月は、高成長・高収益・好業績・小型・円高メリットといったファクター特性が堅調であったことが特徴的でした。

2月・3月はバリュー系が堅調となっていましたが、関税政策に若干の安心感が出てきたことで、4月はグロース系の復活が見られました。

先月のレポートで以下を記載しました。

先月も、市場から資金が流出するときの典型的な特徴となりました。資金が流入し循環している時は成長性や高い流動性を投資資金は求めますが、逆の状況下となると割高な成長株や売買しやすい流動性の高い銘柄から先に売却されます。

4月は、トランプ政権の関税政策に対する姿勢が軟化したことで資金が戻り、2月・3月とは真逆となるグロース系が復活しました。

しかし、小型株優位の状況は変わっておらず、大型グロース株が上昇するような本格的な資金還流とはまだ言い難い状況です。

次は過去1年間のグロース系・バリュー系・クオリティ系ファクターの推移です。

日本の金利上昇を警戒し、財務健全性ファクターの堅調が続いていましたが、12月をピークに下落に転じてから、4月も下落傾向が続いています。

トランプ政権の関税政策が日本企業に与える影響が未知数となるなか、日銀も利上げに踏み切れないとの思惑もあり、金利上昇に強い財務健全性ファクターの劣勢が続いているようです。

また、想定を超える関税政策の内容が明らかとなった4月前半は、2月・3月と続いたバリュー優位・グロース劣位の傾向も真逆となりました。

パフォーマンス

その様な市況環境のなか、

Wealth Wing(ウェルスウイング)がご提供している6戦略がプラスとなり、5戦略がTOPIXをアウトパフォームする結果となりました。

月間でTOPIXが+0.33%(配当込み)となるなか、全戦略の平均リターンは+0.43%(配当込み)となり、市場平均を上回りました。

5戦略が市場平均をアウトパフォームした要因は、 グロース要素である「高収益・高成長」特性が大きく寄与、さらに市場平均よりも大きくにオーバーウエートしている予想修正サプライズファクターも大きく寄与したことです。

残り3戦略が市場平均をアンダーパフォームした要因は、 バリュー要素である「割安・高配当」特性が大きく足を引っ張り、グロース要素である「高収益・高成長」特性でこれを賄えなかったことです。

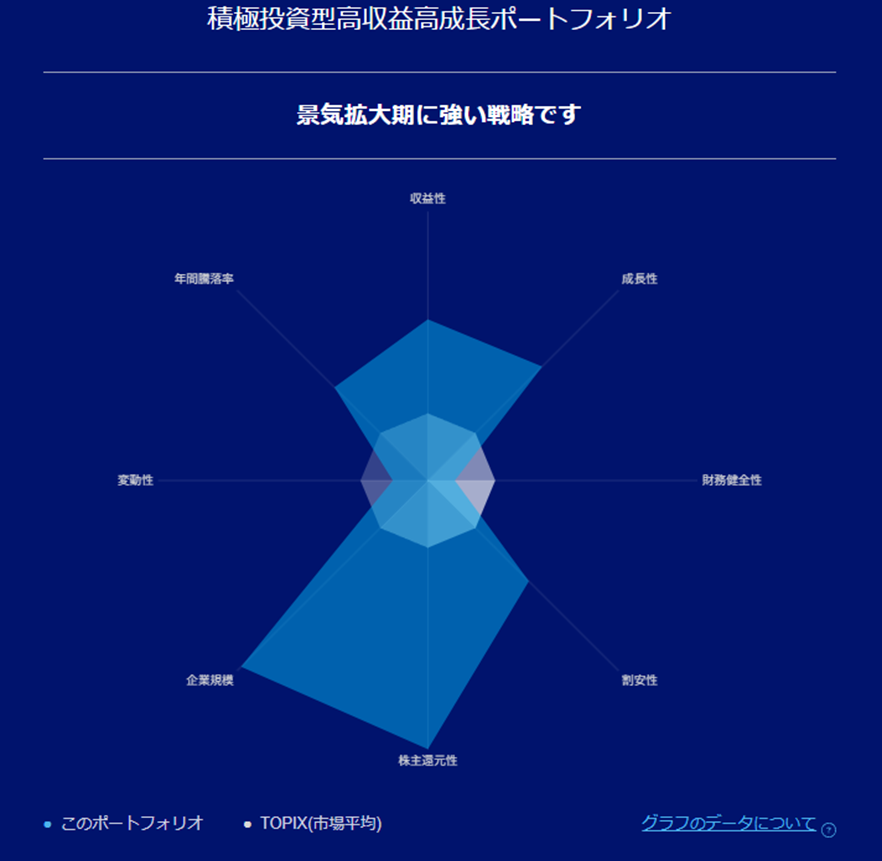

下図レーダーチャートは、アプリで確認できるウェルスウイング(Wealth Wing)のポートフォリオ特性です。

ウェルスウイング(Wealth Wing)は、バリュー・グロースに偏らない、

「高収益・高成長」×「財務健全」×「割安・高配当」×「好業績」のポートフォリオ特性をブレずに維持する運用

を行っています。

※グロース系の「収益性・成長性」及びバリュー系の「割安性・株主還元性」は、同じ系列内でどちらかがマイナスとなる場合もありますが、トータルでバリュー系・グロース系が偏らないようなポートフォリオを構築しています ※財務健全性は投資対象をプライム市場に絞っていることで担保されていると考えているため、プライム市場の平均値よりマイナスとなる場合もありますパフォーマンストップの戦略は、 グロース要素である「高収益・高成長」特性が大きく寄与、さらに市場平均よりも大きくオーバーウエートしている予想修正サプライズファクターも大きく寄与しました。

まとめ

日銀は、2024年3月19日の金融政策決定会合でマイナス金利を解除、6月14日には長期国債買入れ額の減額方針を決定、さらに7月31日には0.25%の追加利上げを決定しました。そして、2025年1月の金融政策決定会合で0.25%の追加利上げを行い政策金利を0.5%としました。

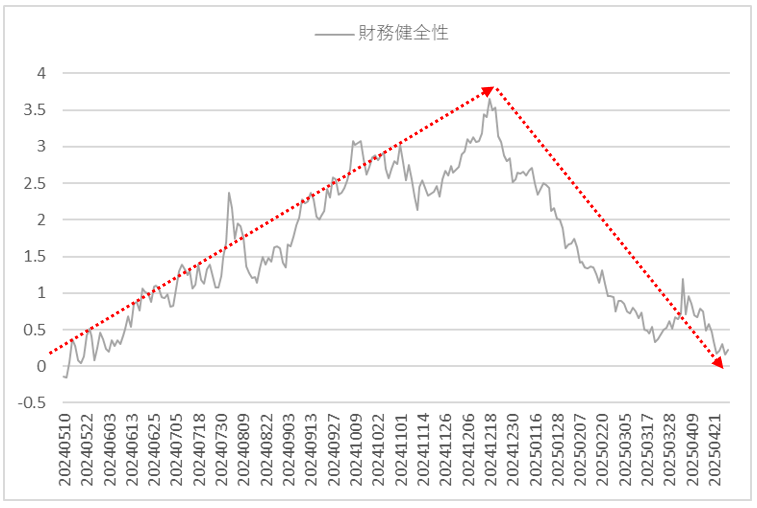

下図は、クオリティー系ファクターである財務健全性ファクターの過去1年間の推移です。

4月も、財務健全性ファクターの軟調は続いており、日銀の利上げ継続姿勢とは裏腹に、市場では利上げのピークアウトを見透かすかのように金利上昇に強い銘柄群の軟調が続いています。

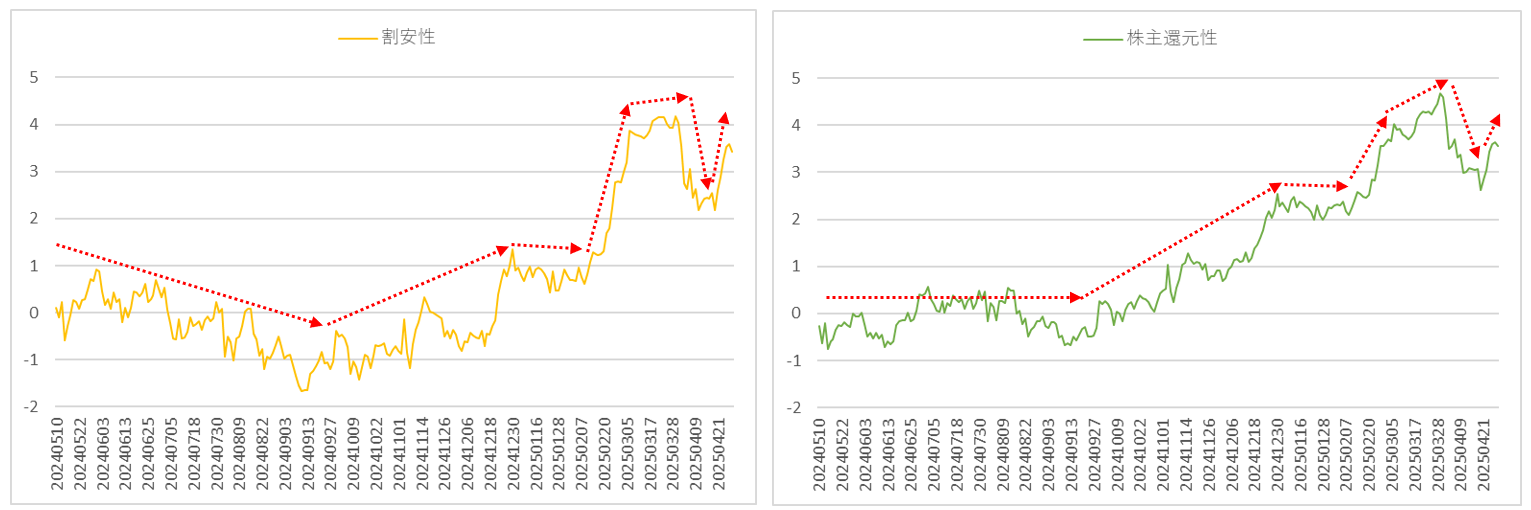

下図は、バリュー系ファクターである割安性ファクター及び株主還元性ファクターの過去1年間の推移です。

2025年2月から3月にかけて急激に上昇したバリュー系ファクターですが、4月初に関税政策の想定を超える内容が明らかとなり、パニック売りに巻き込まれる形で下落しました。しかし、4月後半からは市場の落着きと共に回復傾向となっています。

下図は、成長性ファクター及び規模ファクターの過去1年間の推移です。

2025年2月から3月にかけてのグロース売りは、DeepSeekショックによる半導体関連リスクの顕在化とトランプ政権の関税リスクが重なり、半導体関連銘柄を中心とした大型グロース株が下落の中心でした。

しかし、4月初の想定を超える関税政策の内容が明らかとなった時は、これまで相対的に堅調であった小型グロース株までもが売られました。

その後、トランプ政権の関税政策に対する軟化姿勢が見え上昇に転じた局面では、再び小型グロース株を中心に買い戻されたことが見て取れます。

市場は本格的な大型グロース株の買戻しには動いておらず、強硬から軟化へ関税政策の転換は見られたものの、二転三転するトランプ政権に対して未だ疑心暗鬼となっているようです。

この様な状況下のなか、Wealth Wing(ウェルスウイング)が保有する「高収益・高成長・好業績」の銘柄群が買われたことで、2月・3月に続き4月も市場平均をアウトパフォームすることが出来ました。

これは、本質的価値のある銘柄群がパニック的な売りで大きく下落したところを、抜け目なく買っている投資家がいることの証だと考えています。

本レポートでは、「本質的価値のある銘柄へ投資し続けることが重要」とお伝えしておりますが、優良な銘柄ほど最後に売却される傾向があり、暴落時には一時的に損失を被ることもあります。

しかし、本質的価値のある「高収益・高成長」×「財務健全」×「割安・高配当」×「好業績」のポートフォリオ特性をブレずに維持する運用を行うことで「回復力の強い運用」が可能となり、長期的に見れば勝率の高い運用をご提供できると考えております。

それには、常に投資資金に余裕を持ち、暴落時には「優良銘柄を安く手に入れる」という逆張りの発想で臨む準備が必要ではないでしょうか。 投資タイミングが分からないという方は、下落局面であるほど、積立等を利用して下落トレンドを定期的に買い下がる方法も有効だと思います。

ウェルスウイング(Wealth Wing)は、

本質的価値の高い「高収益・高成長」×「財務健全」×「割安・高配当」×「好業績」のポートフォリオ特性をブレずに維持する運用を行っています。

また、予測が難しい金利動向の影響を強く受けるファクターに関しては中立スタンスとしており、バリュー・グロース偏重、業種偏重、為替感応度偏重が起こらないよう制約をかけながら、年率約13%程度の価格変動リスクに収まるよう銘柄分散を行っており、

この様な高度なポートフォリオ構築技術により、「高収益・高成長・業績上方修正・高配当・割安」といった、個別企業が持つ優位性だけにフォーカスした「勝率の高い投資」を実現しています。

「感情に左右されやすい人間」には難しい「一貫した運用」をテクノロジーを駆使し自動で行います。

これにより、損失を取り戻す力を示す「ソルティノ・レシオ」が非常に高い運用を、サービス開始から実現しています。

そのため、

損失が多くなっている時に資金を投入し、利益が多くなっている時にヘッジ機能を利用する等、

逆張り思考で運用を行うと効率的な資産形成に繋がるのではないでしょうか。

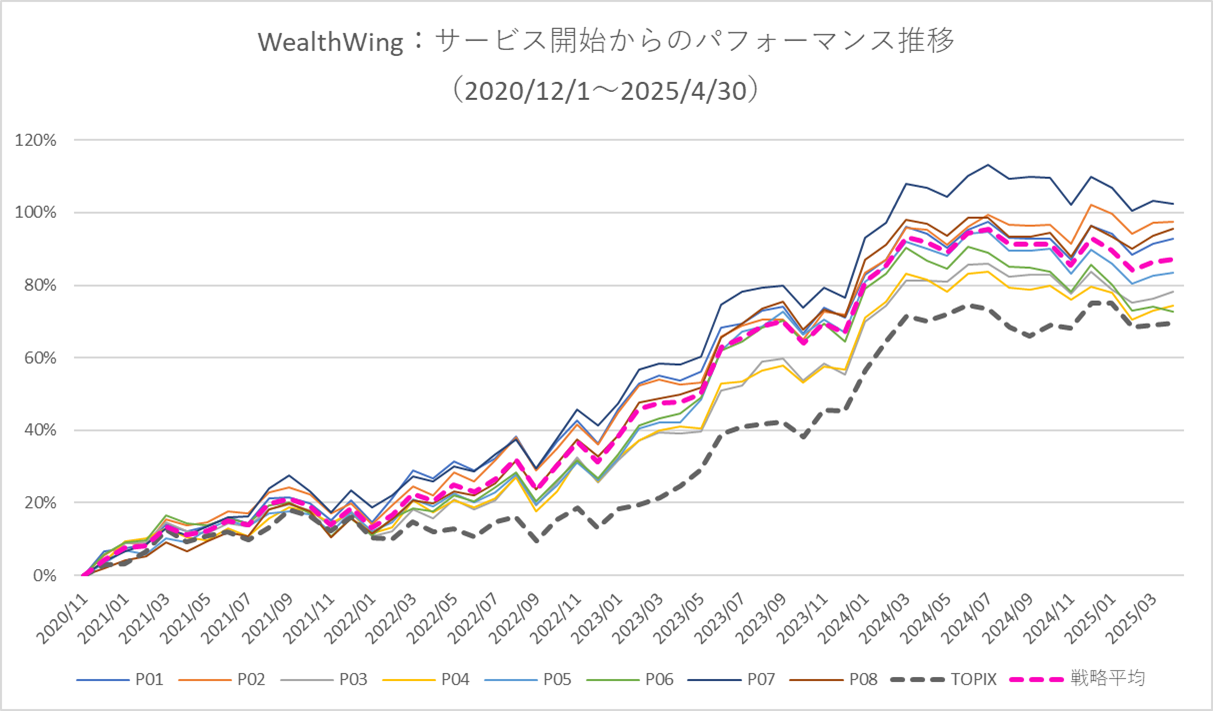

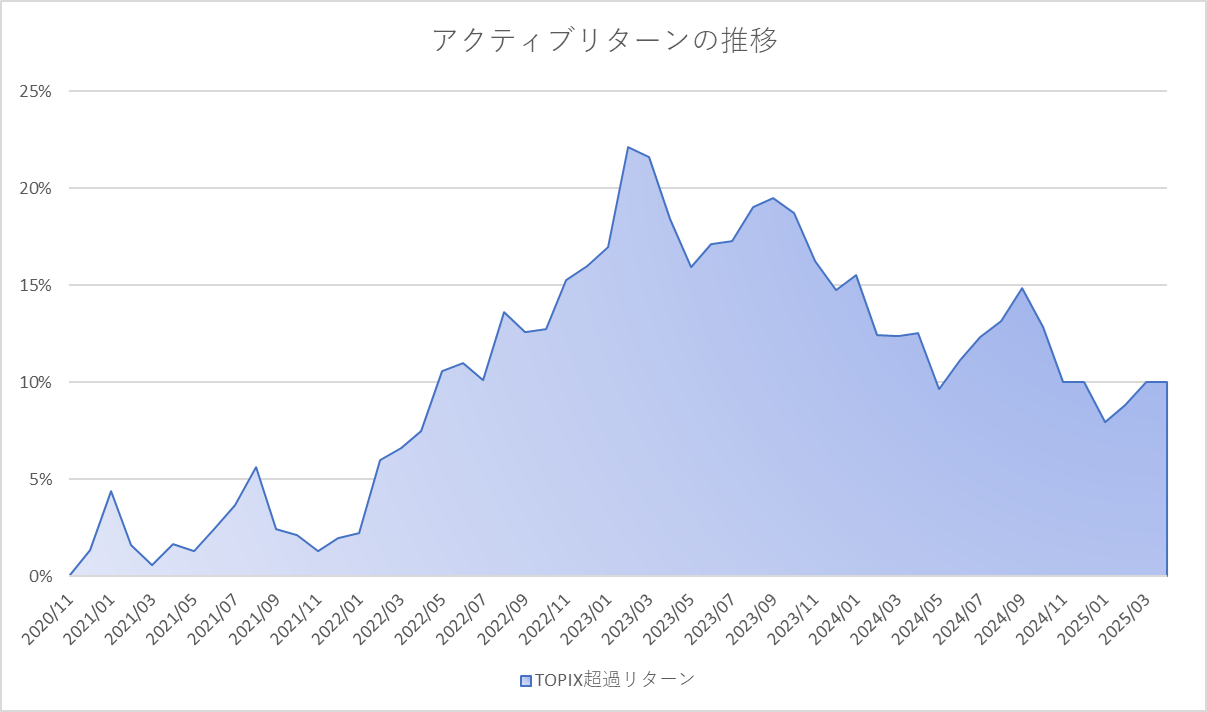

運用開始からのパフォーマンス推移

ウェルスウイング(Wealth Wing)の2020年11月末(サービス開始)から2025年4月末までの運用実績です。

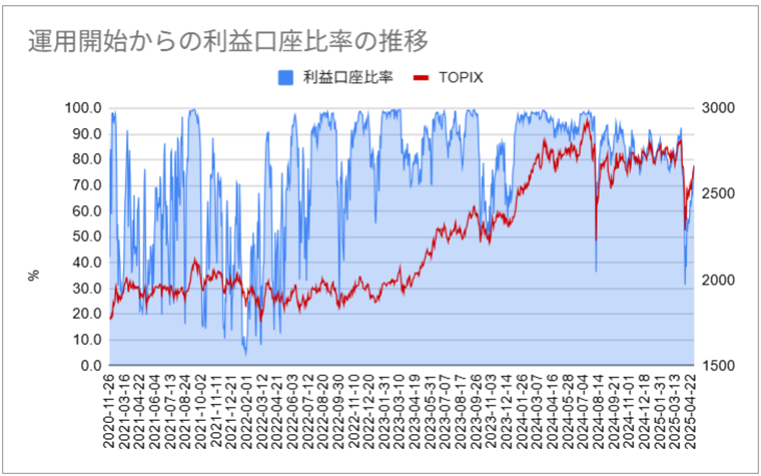

運用開始からの利益口座比率の推移

ウェルスウイング(Wealth Wing)の2020年11月末(サービス開始)から2025年4月末までの利益口座比率の推移です。

4月末時点の利益口座比率:77.1%(前月比 +2.5%)

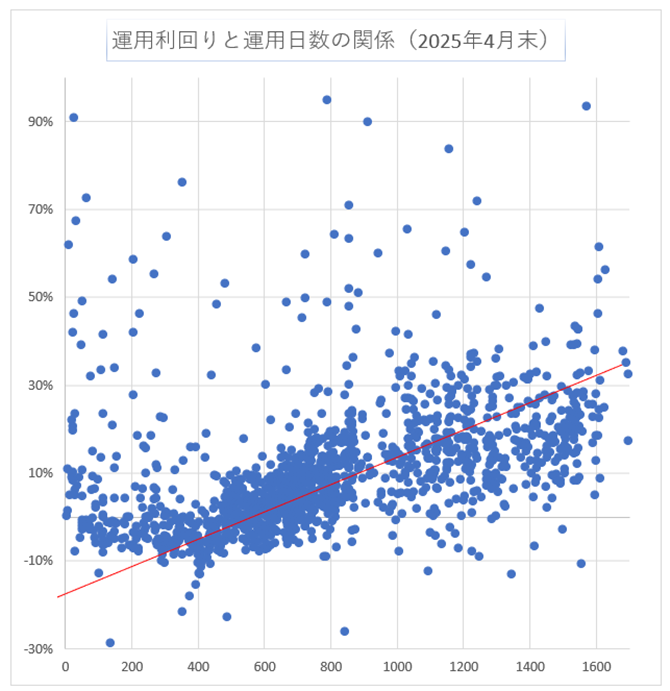

下図は、現在当サービスをご利用されているお客様の「運用利回りと運用日数」の関係を示したグラフです。

複利効果を最大限に生かす運用スタイルであるため、

運用日数が長いお客様ほど運用利回りが高くなっていることが見て取れます。

市況環境やご入金のタイミングにより、運用間もないお客様は一時的にマイナスとなる場合も多々あります。しかし、グラフが示す通り、長期で運用をおこなうことで、多くのユーザー様が高い利回りを実現しております。

少なくとも1年程度は運用を継続して頂き、資産形成に役立つかをご判断頂ければ幸いです。

X(旧Twitter)でも適宜情報をご提供させて頂いておりますのでご参考ください。

X(旧Twitter)アカウント: @wealth_wing

↓↓↓↓↓↓↓

プライム市場だけで約1600銘柄もあるなか、四半期毎の決算発表を考慮した好業績銘柄や高配当銘柄をご自身で探すことは時間と手間がかかります。

さらに、これらを高度に分散し投資するにはノウハウが必要なため、個人投資家の皆様にとってはとてもハードルの高い投資技術となります。

この様に質の高い株式投資を行うには「学習コスト・情報コスト・時間コスト」がかかります。しかし、ウェルスウイング(Wealth Wing)ならこれらを低コストで丸っとお任せで自動運用が行えます。

また、お客様自身が投資先企業の株主となるため株主優待がもらえる場合もあります。そして、これらの運用内容は全てリアルタイムで確認することができる

「極めて透明性の高い資産運用サービス」

となっています。

さらに、リスクを抑えながら株式投資を行ってみたいとお考えの方は、ウェルスウイング(Wealth Wing)がご提供するロボアド初のヘッジ機能(特許取得)を利用してみてはいかがでしょうか。ボタン一つで市場リスクをコントロールしながら優良銘柄へ投資することが可能です。

詳しくは、( https://wealth-wing.com/smart-hedge/ ) をご参考ください。

スマートプラス 投資運用部

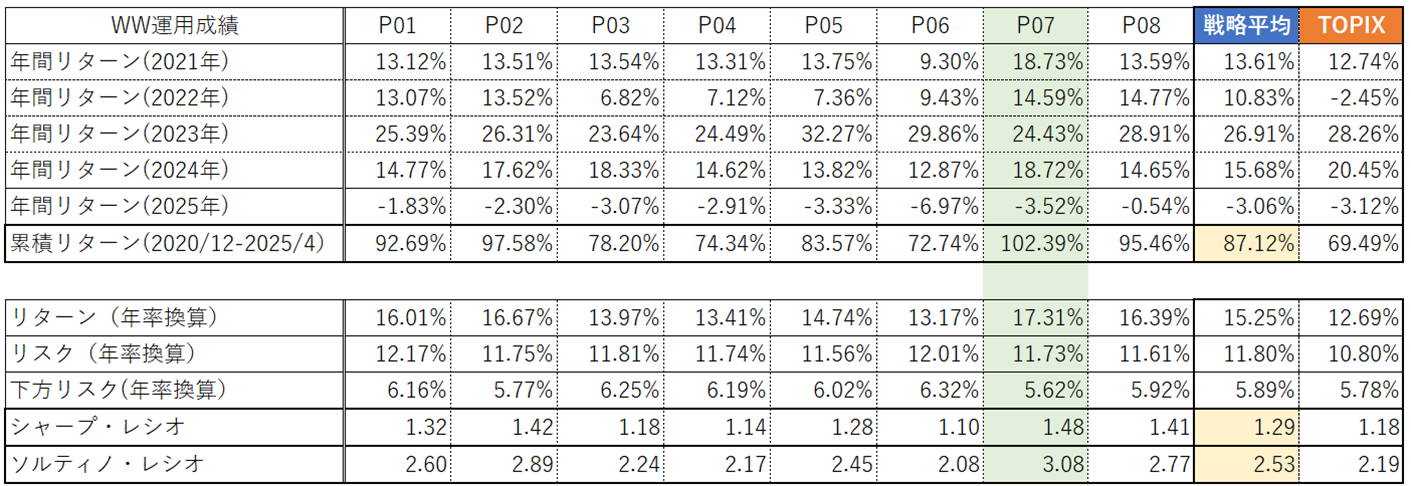

※WealthWingの各戦略の成績は「税引き前、配当込み、かつ各種コストを差し引く前のモデルポートフォリオのリターン」となっています。 ※TOPIXは「配当込みのTOPIX」の数値を用いています。 ※本記事の内容は本サービスの将来リターンを保証するものではありません。商号等:株式会社スマートプラス

金融商品取引業者:関東財務局長(金商)第3031号

加入協会:日本証券業協会・一般社団法人日本投資顧問業協会・一般社団法人第二種金融商品取引業協会

<重要事項>

■口座開設

・お取引に関するご留意事項

・スマートプラスでお取引いただくこととなった際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。

・株式のお取引については、株価の下落により損失を被ることがあります。また、倒産等、発行会社の財務状態の悪化により損失を被ることがあります。

・信用取引につきましては、金利、貸株料、品貸料などの諸費用がかかるほか、委託保証金の額を上回る取引額の取引ができることから、株価等の変動により委託保証金の額を上回る損失が生じるおそれがあるハイリスクハイリターンの取引です。

・信用取引の委託保証金維持率や最低委託保証金額は当社から交付される契約締結前交付書面をよくお読みください。

・お客様の投資に対する適合性が信用取引に不向きな場合は信用取引を行うことはできません。

・レバレッジ型・インバース型ETFは運用にあたっての諸費用等により対象とする原指標と基準価格に差が生じる場合があり、中長期にあたってはその乖離が大きくなる可能性があるほか、複利効果により利益を得にくくなる場合があります。

・当社における各種口座開設に際しては当社所定の審査があります。

・資料等の中で個別銘柄が表示もしくは言及されている場合は、あくまで例示として掲示したものであり、当該銘柄の売買を勧誘・推奨するものではありません。

・お取引に際しては当社から交付される契約締結前交付書面、目論見書その他の交付書面や契約書等をよくお読みください。

■投資一任契約に関するご留意事項

・スマートプラスと投資一任契約を締結した際には、所定の手数料や諸経費等をご負担いただく場合があります。

・当社がお客様と締結する投資一任契約に基づき投資運用を行うもので、投資元本は保証されるものではなく、運用による損益はすべてお客さまに帰属します。

・投資対象は、値動きのある国内の有価証券等となりますので、株価、金利、通貨の価格等の指標に係る変動や発行体の信用状況等の変化を原因として損失が生じ投資元本を割り込むおそれがあります。

・投資一任契約お申込みの前に、契約締結前交付書面や約款等をよくご確認いただき、ご理解のうえお申し込みください。

・投資一任契約にはクーリング・オフ(金融商品取引法第37条の6の規定)は適用されません。

・表示される過去の運用成績については将来の運用成果を保証するものではありません。