リスク要因が山積する今、資産を守りながら運用するには

はじめに

2022年は近年経験をしたことのないリスクが顕在化し、資産価格に大きな影響を及ぼしました。今回のコラムは、この様な先の読めない状況下であっても、「資産を守りながら運用を続けるにはどうしたらよいのか」をテーマに解説しております。 ※本記事は、11月8日に開催させていただきましたセミナーの資料をもとに加筆をした内容です。

資産運用におけるリスクとは?

日常生活では、「危険性」を意味する言葉として「リスク」が使われています。例えば、「速度の出し過ぎは、大きな事故につながるリスクが高い」などです。

資産運用の場合、

大きく価格が動く金融商品は、大きな利益を得る可能性がある一方で、大きく損をする可能性もある

ので小さな価格変動の金融商品よりも危険性(リスク)が高まります。

つまり、資産運用においては、

「リスク(危険性)」=「価格変動の大きさ(度合)」

となります。

現在の市況環境のリスク度合いは?

現在、気候変動、戦争、コロナ、サイバー攻撃、インフレ等、近年経験をしたことのない危険性が顕在化しており、日常生活に大きな影響を与えるリスク要因となっています。

これらは、「金融商品の価格変動に大きな影響を及ぼす」ため、資産運用においても大きなリスク要因となります。

しかし厄介なことに、これらリスク要因は直ぐに解消できる見込みは低く、

今後もしばらくは、高いリスクと向き合わざるを得ない状況

です。

リスクは敵か味方か?

では、リスクは敵でしょうか? 当然ながら、価格変動がなければ「価格差から利益を得る」ことはできませんので、

投資にとって、リスクそのものは敵ではありません

重要なことは、

リスクを敵に回さないこと

です。

その敵となるリスクとは「過大なリスク」です。

投資において、「過大なリスク」は最大の敵

となります。

なぜ?過大なリスクは敵となるか

投資において、過大なリスクが敵となる理由は、

回復不能な致命傷に繋がるから

です。

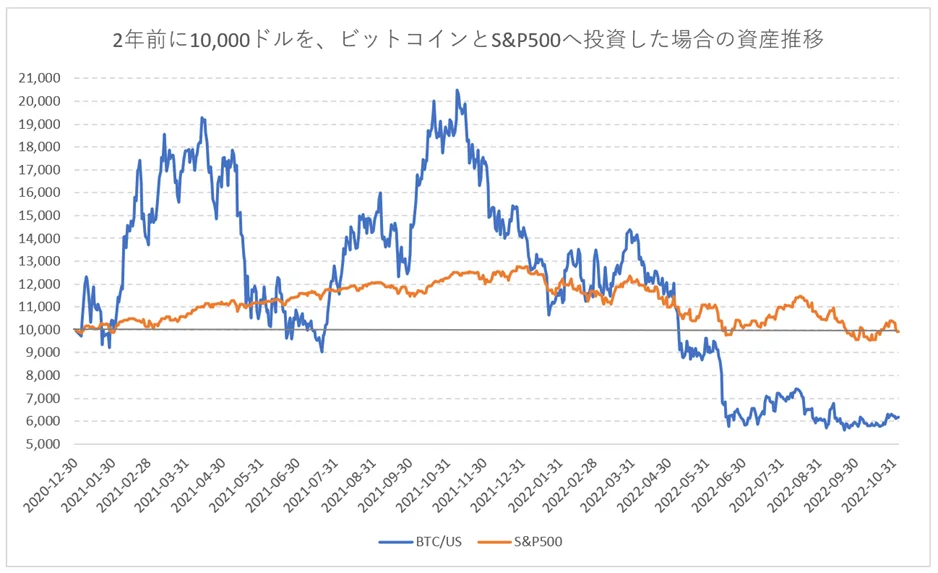

下図は、2年前に元金1万ドルをビットコインとS&P500へ投資した場合の資産推移(ドル建)です。

ビットコインは、価格変動が非常に大きいので、この期間で資産は最大で約2倍にもなりましたが、現在は約半分です。一方、S&P500は、最大で約3割増となりましたが、現在はほぼ2年前の投資開始地点と同水準です。

ビットコインに投資した人がS&P500に投資した人と同じ2年前の投資開始地点に戻るには、現在の5千ドルを2倍の1万ドルに戻さなくてはなりません。しかし、資産を倍にすることは容易ではなく、この様な状況に陥った人の多くは焦りから早期挽回を試み、再び過大なリスクを取って一攫千金を狙い始めます。

ですが、勝つ確率が低いため、残念ながらさらに資産は減り続け、気が付けば全財産を失うという悲劇的結末に至るケースが非常に多いのです。

一方、リスクが小さいS&P500に投資した人は致命的な損失を被らずに資産運用を継続することができます。

大きな損失を被ると回復はほぼ望めず、

資産運用から撤退せざるを得ない状況になる

ので、過大なリスクは資産運用にとって大きな敵ということになります。

過大なリスクを避けた方が賢明なもう一つの理由

過大なリスクを避けた方が賢明な理由がもう一つあります。それは、

過大なリスクは、複利効果を低減させてしまう

からです。以下で平均リターンは同じであっても、複利の場合は変動率の違いでリターンが異なることを示します。

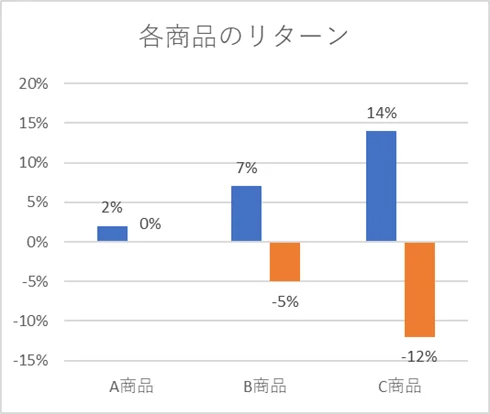

下図は「A」、「B」、「C」、3つの金融商品の2期間のリターンを示したグラフです。2期間のリターン平均は1%と全く同じですが、変動率だけに差があります

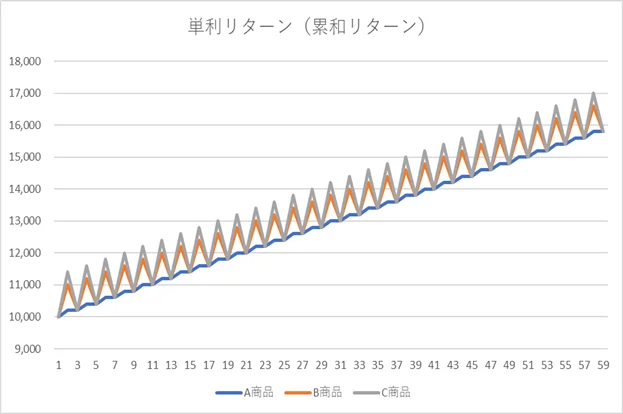

下図は、投資元本を毎日同じ金額で3商品に長期間繰り返し投資した場合です。例えば、デイトレードで、毎日同じ金額を使って売買する場合などです。この場合、単利でリターンを計算しますので、変動率はリターンに影響しません。

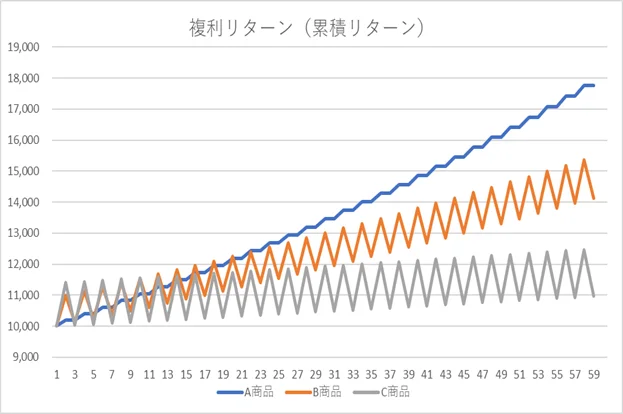

下図は、投資元本を始めるときにだけ3商品に投資し長期間保有する場合です。例えば、ある金額を長期に渡って放置したまま運用する場合などです。この場合、複利でリターンを計算しますので、商品の変動率はリターンに大きく影響します。

この様に、投資元本を長期に渡って複利で運用する場合は、

リターンの平均値が同じであっても、価格変動が小さい方が有利

となります。 ですので、過大なリスクは価格変動が大きくなるため避けた方が賢明ということです。

特に、価格変動にさらされる時間が長い長期運用においては、

リスクコントロールの巧拙がパフォーマンスに大きく影響する

ことになります。

現在は、リスクが非常に高い投資環境であるため、致命傷となる大きな損失を被る可能性が高く、リスクコントロールの重要性が高まっています。

しかし、なぜか人間はリスクに惹かれ、リスクコントロールを怠ってしまう傾向がある

のです。

なぜ?人間はリスクコントロールが苦手か

人間がリスクコントロールを苦手とする理由は、

人間は誰しも、過信と欲望を持っており、それを自分自身で抑制することは難しい

からです。

「過信により値上りしか想像できず、欲望により一攫千金を得ようとする性質」を誰しもが持っている

ため、人は自然と大きなリスクに引き込まれます。

一方、

リスクを抑えるということは、過信と欲望を排除する逆の行為

となるため、リスクコントロールを行うには冷静かつ強い意志が必要となります。

しかし、人間は欲望と過信に満ちていると、冷静な判断ができないため、

リスクコントロールに関しては、感情の入らないロボットのような機械的方法が適している

と言えます。

リスクコントロールの手法とは?

リスクコントロールの手法は無数存在しますが、大きく分けると3種類に分類できると考えています。

① 保有時間によるリスクコントロール

(例1)投資期間を短くすることで、リスクにさらされる時間を少なくしリスクを抑える

(例2)リスクにさらされる時間が長い長期運用は、短期運用よりも低いリスクを維持することが基本

② 保有量によるリスクコントロール

(例1)価格変動が大きくなった商品の保有量を減らし、代わりに価格変動が小さい商品に入れ替えることで、常にリスクを一定に保つ

(例2)トレンドフォロー型の運用スタイルは、保有量を増やしながらリスクを高めて運用する手法なので、逃げるタイミングが重要、欲を程々に抑えることが基本

③ 資産分散によるリスクコントロール

(例)価格変動の相関が異なる資産を組み合わせることで、資産全体の価格変動を低減させてリスクを抑える

この分散投資は古くから存在する合理的な手法ですが、

条件によってはリスク低減に繋がらない

という盲点があります。

分散投資の盲点とは?

分散投資の盲点は、

資産間の相関構造が変われば、分散投資してもリスク低減効果は望めなくなる

ということです。

特に少数の資産への分散投資では、全ての資産の相関が同じ方向を向く可能性が高くなり、上述した盲点に陥いりやすくなります。以下で同じ資産クラスに分散投資していてもリスクが3倍以上も高まった例を示します。

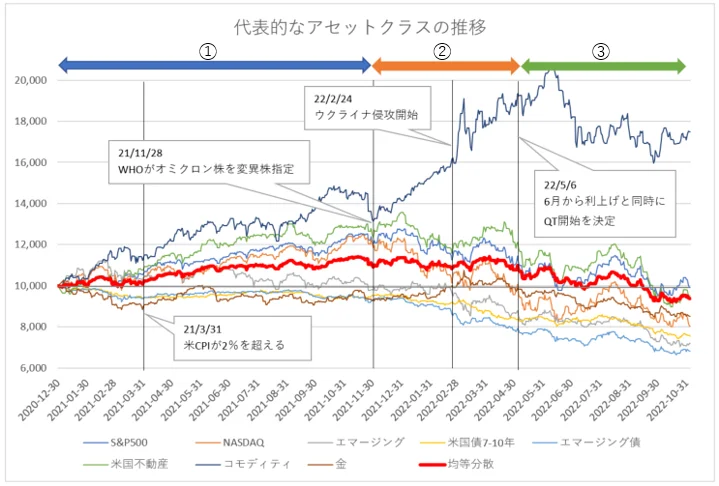

下図は、過去2年間における、S&P500、NASDAQ、エマージングマーケット、米国債、エマージング債、米国不動産、コモディティ、金といった代表的な資産クラスの市場平均リターンの推移です。そして、真ん中あたりにある「太い赤線」は、これら代表的な8資産を「均等に保有した分散ポートフォリオ」の推移です。

この2年間は金融市場にとっても激動と言える期間でしたが、大きく3つの期間に分類されると考えています。

① 米CPIの上昇初期段階・「FRBハト派維持」(ブルー矢印期間)

コロナ禍の金融緩和の影響により、21年3月に米CPIが2%を超え始めるも、景気回復を優先したFRBは緩和政策を維持した。

② 米CPIの加速段階・「FRBタカ派転換」(オレンジ矢印期間)

感染力が非常に高いオミクロン株の流行によりサプライチェーンが混乱、さらにロシアによるウクライナ侵攻が重なりインフレが加速、FRBはタカ派に転換するもインフレ抑制には自信を示していた。

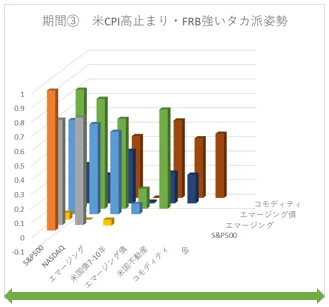

③ 米CPIの高止まり・「FRB強硬なタカ派へ転換」(グリーン矢印期間)

収まらないインフレに焦り始めたFRBは強硬なタカ派へ豹変、利上げと同時にQTも行うことを決定、痛みをともなってもインフレ抑制を最重要課題とすることを表明。市場はリセッョンを意識しはじめる。

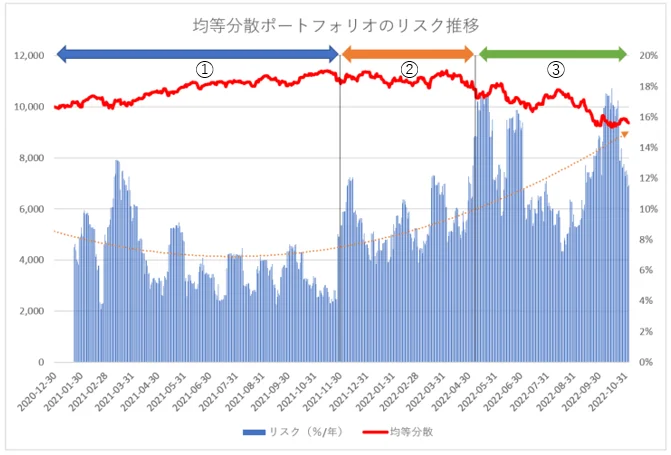

下図は、上図で示した8資産の均等分散ポートフォリオ(上図の赤ライン)のリスク推移です。

代表的な8つの資産クラスに均等に分散投資をしていたにも関わらずリスク低減効果は日を追うごとに低くなり、この2年間でリスクは3倍以上にも増大しました。その理由は、以下の相関構造の変化にあります。

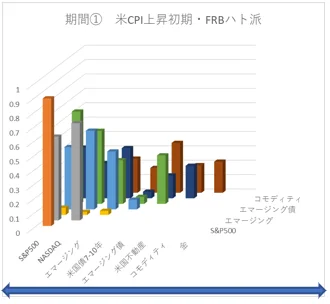

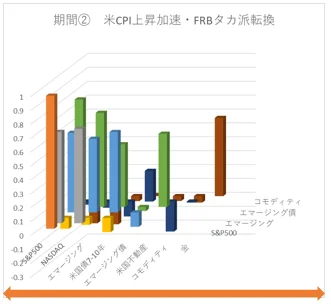

下図は、3つの期間における、資産クラス間の相関構造です。

① 米CPIの上昇初期段階・「FRBハト派維持」(ブルー矢印期間)

② 米CPIの加速段階・「FRBタカ派転換」(オレンジ矢印期間)

③ 米CPIの高止まり・「FRB強硬なタカ派へ転換」(グリーン矢印期間)

FRBの金融政策がハト派からタカ派へと移り変わるなかで、資産クラス間の相関がより強くなって行ったことが見て取れます。 この様に、全ての資産が強く連動する市場では、例え様々なアセットクラスへ分散投資しても、リスク低減効果は期待できなくなります。

これが下落局面となると、これまでにない大きな損失を被る可能性が高くなります。 この場合、残されたリスクコントロールの方法は現金化が考えられ、実際に2022年は多くのファンドで現金比率が過去最高レベルまで高まりました。

しかし、現金化すればリスクは減らせますが、資産運用自体は止まることになります。

現金化せずにリスクを減らしながら、資産運用を続ける方法などあるでしょうか?

全ての資産が下落するなか、安心して運用を続けるには?

それは、

保有資産と真逆のリターンを生む金融商品を組合せ、リスク低減をはかりながら運用する方法です。

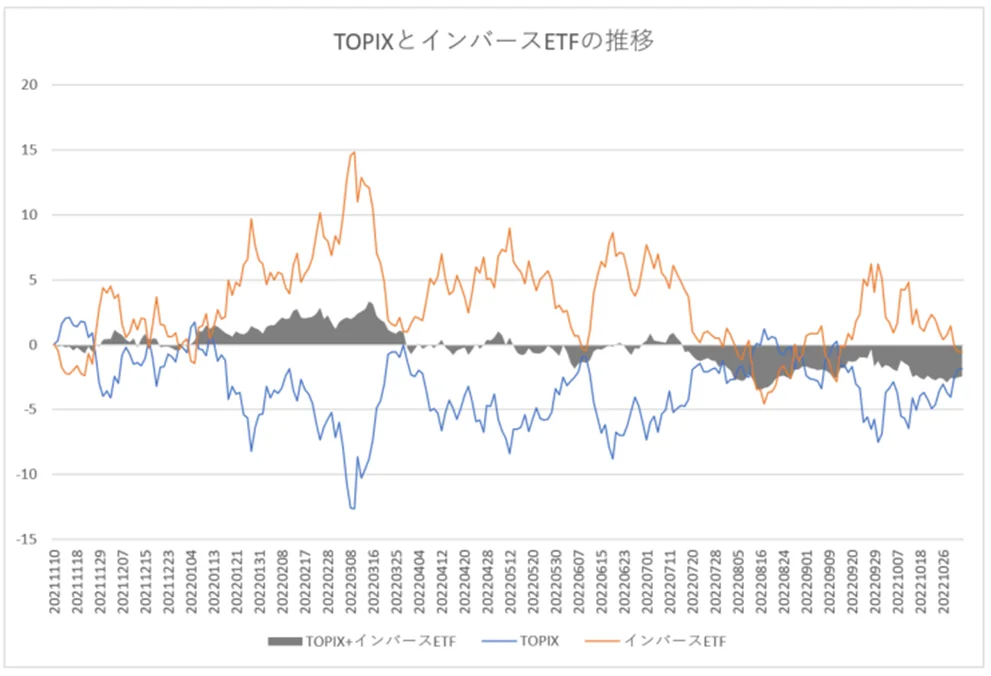

下図は、過去1年間の「TOPIX」とそれとは真逆の動きをする「インバースETF」の推移です。

ブルー線は、TOPIX(プライム市場の市場平均)の推移です。この1年間は米国市場に振り回される形で激しく上下を繰り返しました。 オレンジ線は、そのTOPIXとは真逆の動きをするインバースETFです。これは市場で買うことができます。 グレーの面は、TOPIXとインバースETFを同額組み合わせた場合の推移です。

本来であれば、2資産は真逆の動きなので損益はゼロとなりますが、上場投信であるので若干ズレが生じています。 しかし、TOPIXだけを保有していた場合、最大14%程度のマイナスとなっていますが、インバースETFを組み合わせることで損益は±2%程度の幅に収まっています。 これが、元資産と真逆のリターンを生む金融商品を組み合わせることで得られたヘッジ効果です。

しかし、これでは現金化したことと変わりなく、リターンを得ることはできません。

ですが、

ヘッジとアクティブ運用を組合せることで、コントロール不可能な市場の変動を気にせずに資産運用を続けることができる

のです。 具体例を示します。

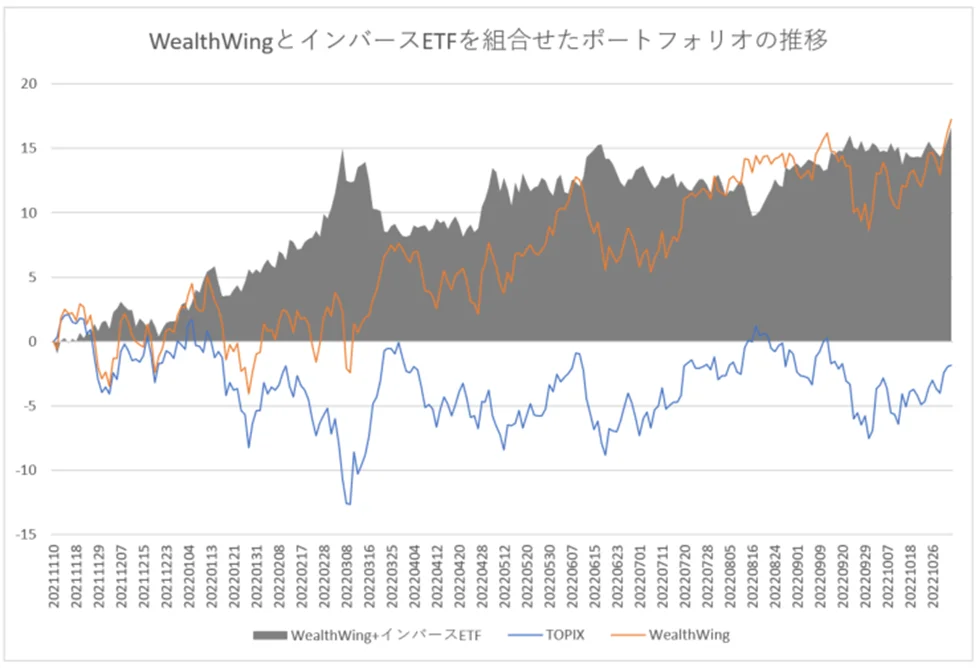

下図は、ウエルスウイング(Wealth Wing)とTOPIXのリターン推移です。

ブルー線は、TOPIXの推移です。オレンジ線は、WealthWingの推移です。

ウエルスウイング(Wealth Wing)は

「高収益・高成長」×「財務健全」×「割安・高配当」といったポートフォリオ特性を自動で維持し続けるお任せアクティブ運用

で、高度な銘柄選定とリスクコントロールによって、上図の様にTOPIXに連動しながらも、それに打ち勝つ運用を続けています。

グレー線は、これにTOPIXとは真逆に動くインバースETFを同額組み合わせた場合の資産推移です。

直近のパフォーマンスはヘッジ無しの運用とほぼ同じですが、ヘッジを組合せることでブルー線のTOPIXの変動を消すことができるため、ヘッジ無しのオレンジ線と比較すると、運用期間中の資産の変動を大幅に抑えることが出来ています。

この様にアクティブ運用にヘッジを加えれば、

今後も高まる可能性のある市場リスクを軽減しながら、安心して優良銘柄に投資し続けることが可能

となります。

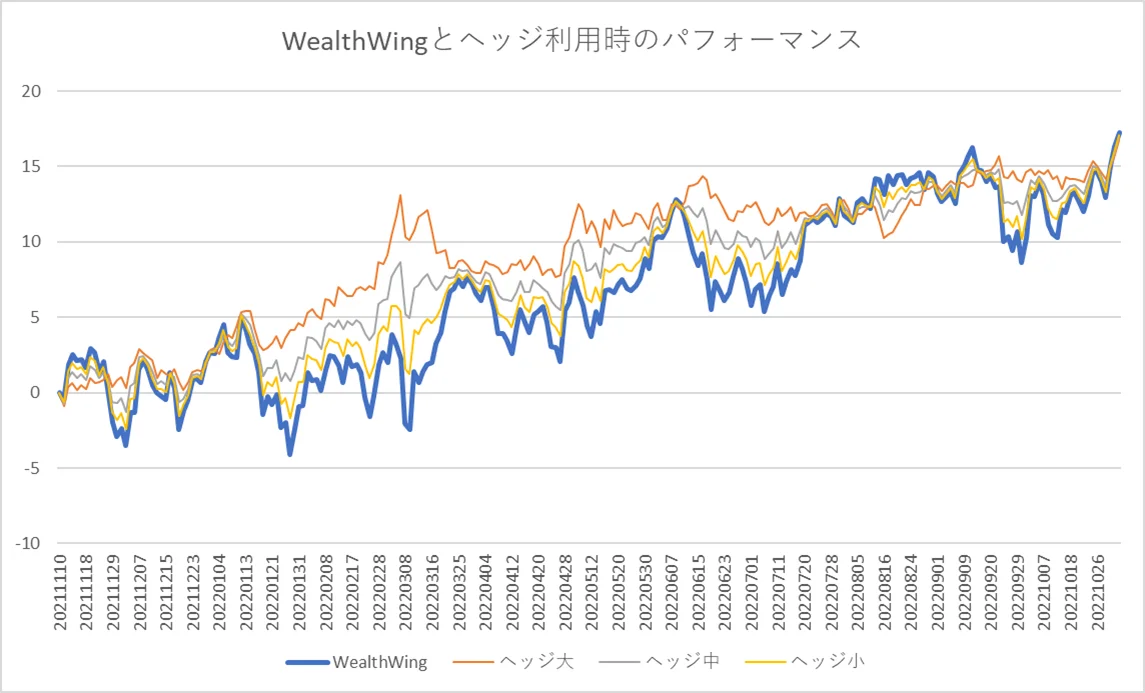

ウエルスウイング(Wealth Wing)が備える「ヘッジ機能」は、市場変動リスクを90%程度軽減する「大」、市場変動リスクを50%程度軽減する「中」、市場変動リスクを30%程度軽減する「小」があり、下図は過去1年間における各「ヘッジ機能」を利用した場合のパフォーマンス推移です。

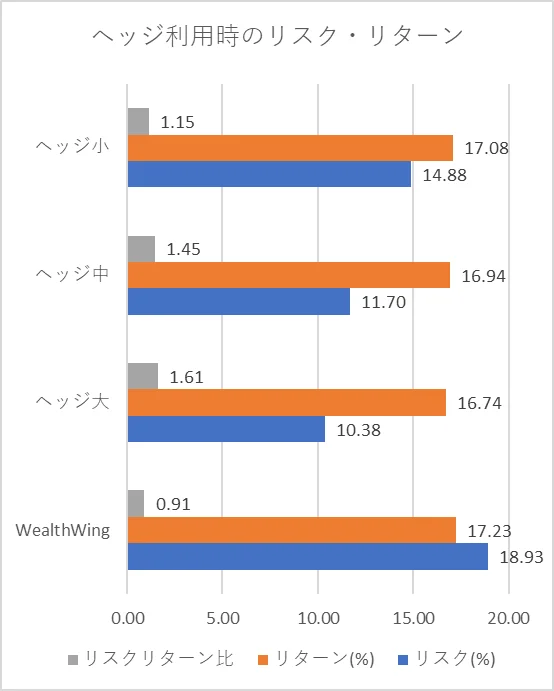

下図は、ヘッジ無し・ヘッジ大・ヘッジ中・ヘッジ小で運用した場合のリターンとリスクを示したものです。

この間、TOPIXがほぼ変わらずであったため各ケースのリターンにあまり差異は見られませんが、ご注目いただきたいのが各ケースのリスクです。

ヘッジ機能を利用したケースは、ヘッジ効果によって市場の変動を抑制できているためリスクが低下しています。ヘッジ大においてはリスクは概ね半分近くにまで軽減され、その効果によりリスク1単位に対するリターンが高まり効率の良い運用となっています。

仮に、TOPIXが大幅に下落した場合は、ヘッジ効果がより高まり、市場の下落分を補ってくれます

全ての資産が連動し分散投資が効かない局面であっても、

アクティブ運用とヘッジを組み合わせることで、市場の下落を気にせずに運用を続けることが可能

となります。

※過去の実績であり、将来を保証するものではありません。また、上記パフォーマンスには各種コストは含まれておりません。

まとめ

・資産運用におけるリスクとは、「価格変動の大きさ(度合)」のこと

・現在の市況環境は、価格変動を大きくする要因が山積しており、非常にリスクが高まっている

・しかし、リスクは敵ではなく、資産形成にとってリスクは必要

・敵となるのは「過大なリスク」であり、リスクを抑制することが重要

・しかし、人間には過信と欲望があり、これを抑制するリスクコントロールが苦手

・そのため、リスクコントロールは機械的に行うことが適している

・リスクコントロールの手法は様々あるが、概ね「時間」・「量」・「分散」のコントロールに大別できる

・注意点として、分散投資は絶対ではなく盲点がある

・全ての資産が連動する市場では、分散投資のリスク低減効果は期待できなくなる

・全ての資産が連動し下落するときは、保有資産とは真逆の動きをするヘッジ商品を組合せることが有効

・アクティブ運用とヘッジ商品を組合せることで、「コントロールできない市場リスク」を回避しながら、「コントロールできる銘柄選択」だけにリスクを絞った運用が可能となる

ヘッジ機能に関する詳しくい内容は、(https://wealth-wing.com/smart-hedge/ ) をご参考ください。

セミナーでのQ&A

(Q) ウェルスウイング(WealthWing)のリスクコントロールはどの様に行われているのか?

(A) ウェルスウイングでのリスクコントロールは、先ほどお伝えいたしました、「保有時間」・「保有量」・「資産分散」のコントロールをバランス良く行っています。 具体的には、最低でも1ヶ月に1度の定期的なリバランスでポートフォリオのリスク特性を一定に保ちます。 これにより過大なリスクを避けることができます。 さらに、単純な銘柄分散だけではなく、バリュー・グロースに偏らないスタイル分散も行うことで高いリスク低減効果を実現しています。しかし、一斉に市場から投資資金が引き上げられるような局面では、お伝えいたしましたように分散効果が薄れるため、ウェルスウイングではヘッジ機能もご提供しています。ヘッジ機能はロボアド初となっており、特許も取得しております。

(Q) ヘッジ機能の有効な利用方法は?

(A) ヘッジには金利等のコストがかかりますので、こまめに比率を変更して頂くのがベストかと思います。 特に、現在の様な世界的な金融引締めと景気後退局面では下落トレンドになりやすいので、「一時的に上昇したとき」はヘッジを利用されると効果があると思います。 一方、世界的な金融緩和となり景気回復が見え始めた場合は、上昇トレンドになりやすいのでヘッジは「急上昇した時」だけ利用されると効果的かと思います。 また、テクニカル指標を利用するなどして機械的にヘッジ機能を利用する方法もあるかと思いますが、やはり最もご納得いただける利用方法はご自身がこれ以上大きな損失を被りたくないと思ったタイミングかと思います。 長期の資産運用は儲けることも重要ですが、いかに損失を回避するかが最も重要です。大きな損失さえ回避できれば、自ずと資産は増えると考えています。

ヘッジ機能に関する詳しくい内容は、(https://wealth-wing.com/smart-hedge/ ) をご参考ください。

スマートプラス 投資運用部

↓↓↓↓↓↓↓

プライム市場だけでも約1800銘柄もあるなか、四半期毎の決算発表を考慮した好業績銘柄や高配当銘柄をご自身で探すことは時間と手間がかかります。

さらに、これらを高度に分散し投資するにはノウハウが必要なため、個人投資家の皆様にとってはとてもハードルの高い投資技術となります。

この様に質の高い株式投資を行うには「学習コスト・情報コスト・時間コスト」がかかります。しかし、ウェルスウイング(Wealth Wing)ならこれらを低コストで丸っとお任せで自動運用が行えます。

また、お客様自身が投資先企業の株主となるため株主優待がもらえる場合もあります。そして、これらの運用内容は全てリアルタイムで確認することができる

「極めて透明性の高い資産運用サービス」

となっています。

さらに、リスクを抑えながら株式投資を行ってみたいとお考えの方は、ウェルスウイング(Wealth Wing)がご提供するロボアド初のヘッジ機能(特許取得)を利用し、ボタン一つで市場リスクをコントロールしながら優良銘柄へ投資してみてはいかがでしょうか。詳しくは、(https://wealth-wing.com/smart-hedge/ ) をご参考ください。

スマートプラス 投資運用部

※WealthWingの各戦略の成績は「税引き前、配当込み、かつ各種コストを差し引く前のモデルポートフォリオのリターン」となっています。▼アプリのインストールはこちらから!

Android

https://bit.ly/3mPtcZ2

iOS

https://apple.co/3ptLYa3

※TOPIXは「配当込みのTOPIX」の数値を用いています。

※本記事の内容は本サービスの将来リターンを保証するものではありません。