2022年1月の運用実績をご報告!

各指標の月間騰落率

日経平均: -6.22 %

TOPIX : -4.84 %

ダウ平均: -3.32 %

S&P 500 : -5.26 %

1月の市況概況

米国では、コロナ感染者数の拡大が止まらず年明けから過去最多を記録し消費動向にもオミクロン株の影響が出始めるなか、12月に行われたFOMCの議事要旨が公開され、想定以上のタカ派的内容からNASDAQを中心に大幅な下落スタートとなりました。翌週には消費者物価指数が39年6ヵ月ぶりに前年比7%の高い伸び率となったことを受け、FRB関係者からタカ派的発言が相次、金利引き上げ加速への警戒感が増したことでグロース株に対する売り圧力が強まりました。さらに、好況と見られていた米国においても国内では景況感がまだら模様になりつつあり、これまで市場を支えていた景気敏感株にも売りが波及し全面安の展開となり、25日~26日に開かれたFOMC後のパウエル議長による会見で今年まだ7回ある会合毎の利上げを否定しなかったことやウクライナ情勢の緊張による資源価格の高騰がインフレ沈静化の足かせになると判断され、金利上昇に弱いグロース株がさらに激しく売られました。しかし、月末にかけてはアップル、マイクロソフト等のハイテク企業が好決算を発表、売られ過ぎの反動もありNASDAQを中心に米国市場は急回復しました。

中国では、サプライチェーン問題が解消傾向にあり、これによるインフレ懸念が後退したため欧米諸国とは真逆に金融緩和へ動いています。しかし、規制強化により不動産業やIT産業の業績が悪化するなか、消費者物価は高止まりを見せ、スタグフレーションリスクの懸念は拭いきれません。オミクロン株の影響もあり、足元の景気後退は続いています。

この様な外部環境のなか、日本でもオミクロン株の感染拡大が始まり、米国金利の上昇と相まって警戒感からの新年度相場スタートとなりました。月半ばには、1日のコロナ感染者数が5万人超えと爆発的な感染拡大となり、まん延防止等重点措置が32都道府県に適用され、回復傾向にあった日本経済に影を落としています。また、日本でも米国金利の上昇に端を発した強烈なグロース株売りが続いていましたが、同様に景気敏感株にも売りが広がりバリュー株も大幅に下落、日本市場も全面安の展開となりました。しかし、IMFが2022年成長見通しを世界全体で0.5ポイントマイナスと発表し、アメリカ、中国がマイナスとなるなか、日本はプラス0.1ポイントと景気の底堅さは維持しており、企業決算も好調なことから月末にかけて市場は戻り歩調となっています。日本単独の市場リスクとしては、需給改善に繋がる「自社株買い」に対するガイドライン、個人投資家の投資マインドに水を差す「金融所得課税」の検討といった政治リスクが気になるところです。

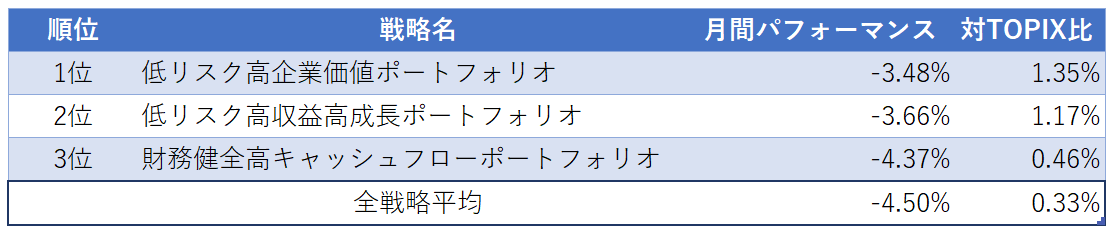

月間パフォーマンスが良かったWealth Wingの戦略は!?

この様な市況環境のなか、ウェルスウイング(Wealth Wing)で最も月間成績が良かった戦略は、

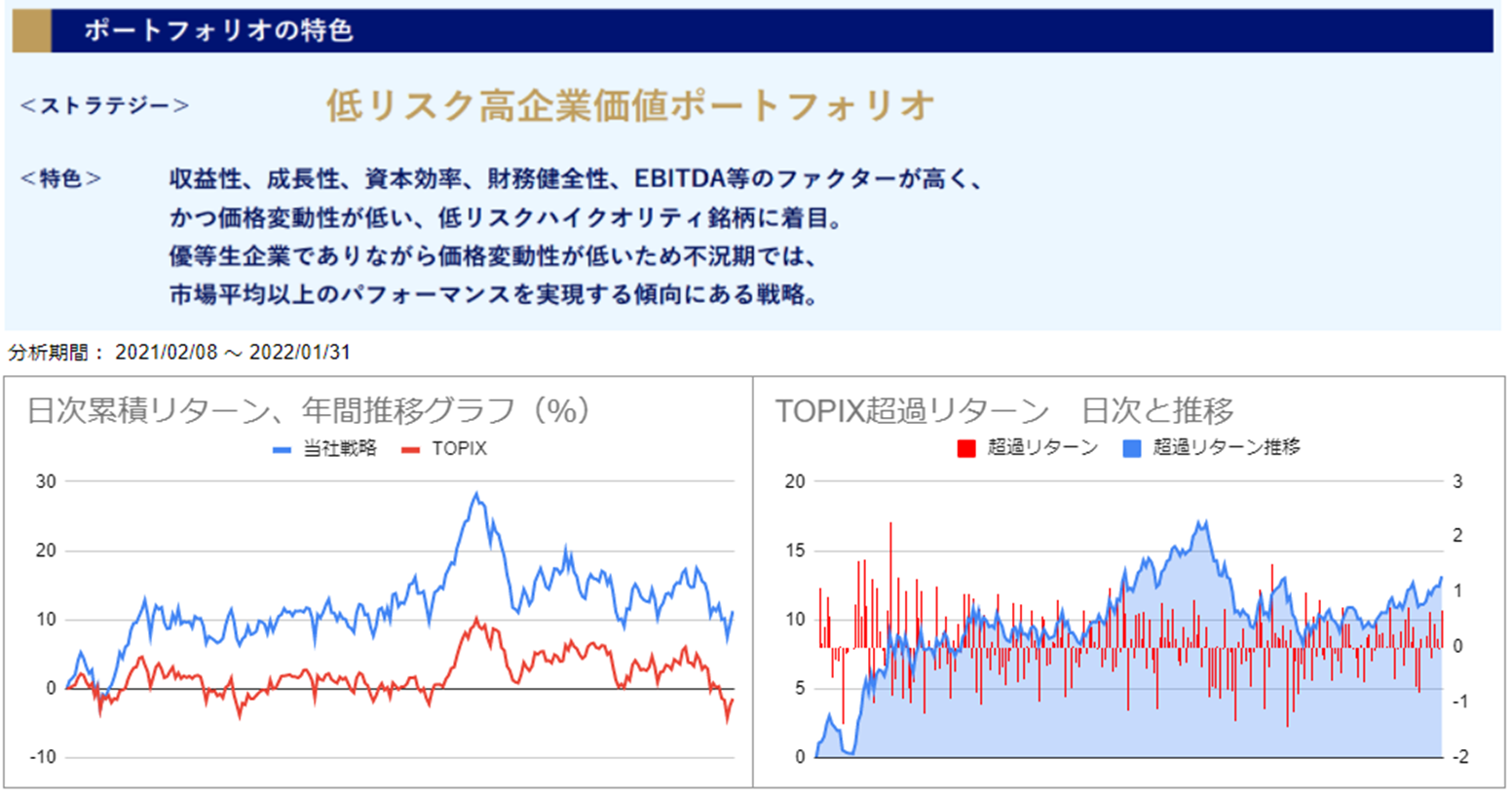

「低リスク高企業価値ポートフォリオ」でした。

月間で-3.48%、対TOPIX比では1.35%となり、TOPIXを大幅にアウトパフォーム!!

ウェルスウイング(Wealth Wing)が提供する8戦略の平均パフォーマンスは、月間で-4.50%、対TOPIX比で0.33%となっています。

月間パフォーマンスの背景

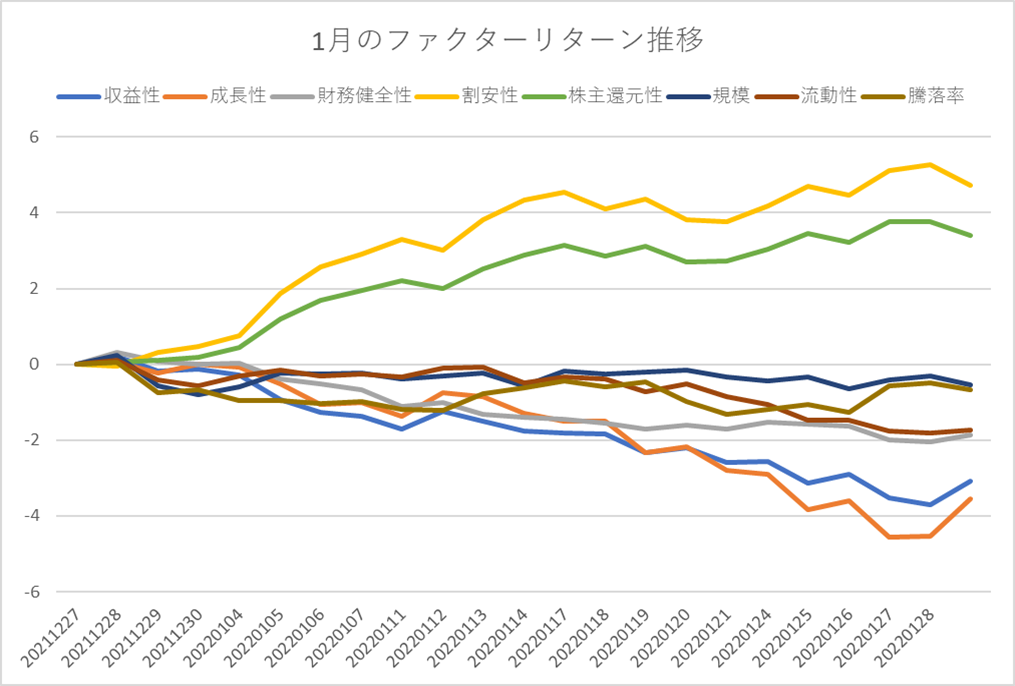

1月は12月と全く同じ動きが加速する展開となりました。割安性ファクター・株主還元性ファクターが大幅にプラス、一方で成長性ファクター・収益性ファクターが大幅にマイナスとなり、グロース系ファクターとバリュー系ファクターの格差拡大が加速したことが見て取れます。

下図は足元で極端な動きをしたファクターの過去1年間の推移です。

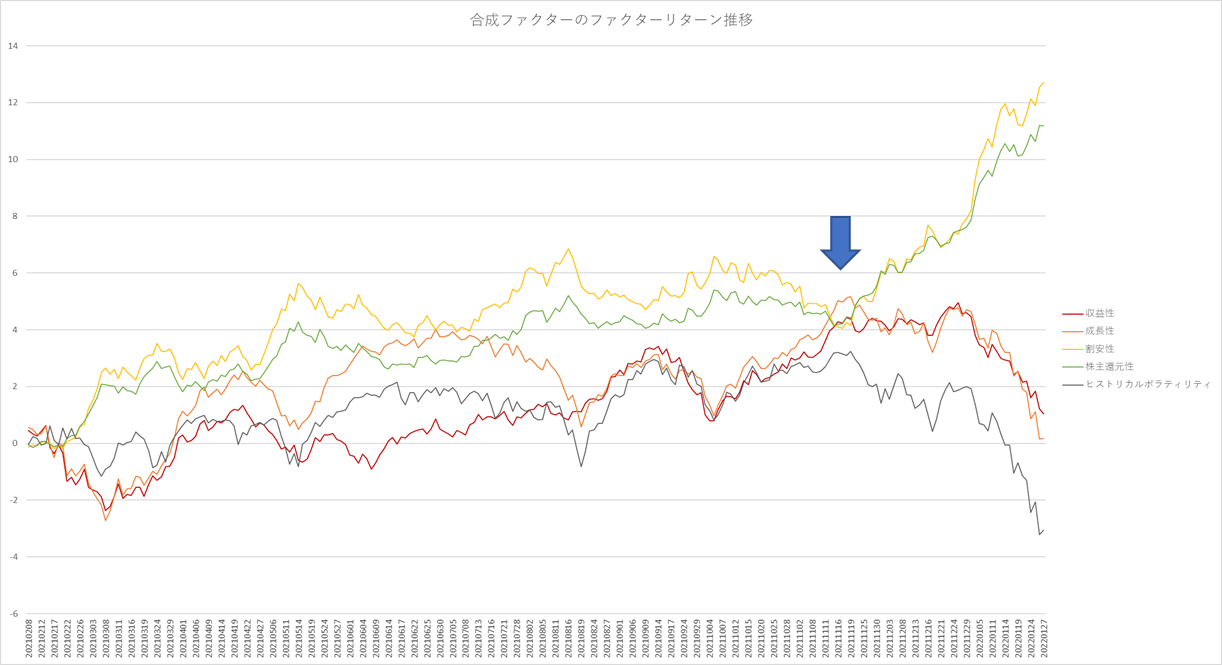

昨年11月下旬辺りからグロース系ファクターとバリュース系ファクターの二極化が加速し始めており、ちょうどこのころ、バイデン大統領が「高インフレの抑制が最優先課題」との声明を発表、さらにパウエル議長の発言も「インフレの長期化を意識」した内容に転換、一斉にタカ派色を強めた時期でもあります。

この様に金利上昇による激しいグロース株売りが注目されていますが、実はヒストリカルボラティリティファクターの下落幅が最も大きく、バランスシートの縮小を急ぐことを明確にし始めた辺りから、大きな価格変動をしていた銘柄の売りが加速しました。これらを見る限り、期待のみで急上昇した銘柄群のバブルが弾けたと考えられます。

ウェルスウイング(Wealth Wing)は、「高収益・高成長」銘柄を主軸に運用していますが、これらグロース系ファクターは軟調であったものの、最も良かった戦略でTOPIXを1.35%上回り、8戦略の平均パフォーマンスでもTOPIXを0.33%上回る実績を残しました。

その理由は、「高収益・高成長」銘柄を主軸にしながらも割安性や株主還元性を考慮したバランスの良い優良銘柄で構成されたポートフォリオだからだと考えています。

下図は、ご提供している戦略ポートフォリオのリスク特性を表したグラフです(8戦略の内の一つ)。

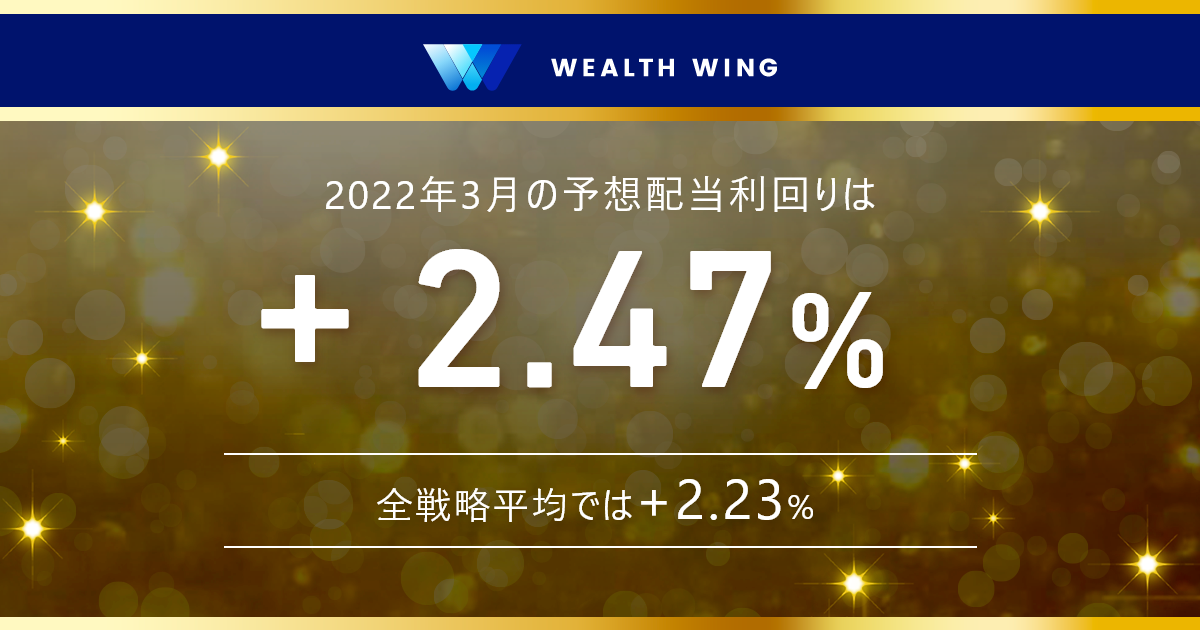

市場平均よりも「高収益・高成長」のポートフォリオとなっていますが、足元の下落で投資対象となる優良銘柄が割安になったことを受け、さらに株主還元性の高いポートフォリオへリバランスが行われ、8戦略の年率配当利回りは1月末時点で4.1%となっています。

2月は、行き過ぎたグロース売りの反動や堅調な日米の決算内容により、戻りを試す展開が予想されます。しかし、市場を取り巻く状況を見れば、ウクライナ情勢、米国金利上昇スピードの加速、中国経済の動向、日本株の不人気等、懸念材料は山積しています。

もし、上昇トレンドへの転換はしばらく来ないとお考えの方は、戻りでのヘッジをご検討してみてはいかがでしょうか。

ウェルスウイング(Wealth Wing)がご提供するロボアド初のヘッジ機能(特許取得)は、市場リスクを抑えながら優良銘柄への投資が可能となります。詳しくは、(https://wealth-wing.com/smart-hedge/ ) をご参考ください。

スマートプラス 投資運用部

※WealthWingの各戦略の成績は「税引き前、配当込み、かつ各種コストを差し引く前のモデルポートフォリオのリターン」となっています。▼アプリのインストールはこちらから!

Android

https://bit.ly/3mPtcZ2

iOS

https://apple.co/3ptLYa3

※TOPIXは「配当込みのTOPIX」の数値を用いています。

※本記事の内容は本サービスの将来リターンを保証するものではありません。